إقفال الحسابات نهاية السنة وتدوير الارصدة الافتتاحية:

وتسوية ميزان المراجعة

يعمد الشركات وأصحاب المشروع إلى إقفال الحسابات وتدوير الأرصدة نهاية كل سنة حتى تتمكن من الحفاظ على دقة العمليات المحاسبية، وقياس نتيجة أعمال شركاتهم ومنشأتهم خلال السنة المالية الحالية، والحصول على معلومات محاسبية دقيقة لتتخذ الاجراءات الضرورية بناء عليها، فعملية الإقفال وتدوير الأرصدة توفر استمرارية العمل المحاسبي بشكل سلس مع بداية السنة المالية الجديدة، لذا يلزم توضيح أنواع الحسابات وإقفال وتدوير الأرصدة في برنامج تالي للمحاسبة والمستودعات.

أنواع الحسابات:

الحسابات المؤقتة او الوهمية:

تتضمن حساب الإيرادات والمصاريف، ويتم إقفال أرصدتها في نهاية الفترة المالية ليصبح رصيدها صفر، حيث يتم إقفالها في حساب يسمى حساب الأرباح والخسائر المبقاه، فتقفل المصاريف التي لها أرصدة مدينة بجعلها دائنة، ويقفل حساب الإيرادات التي لها أصدة دائنة بجعلها مدينة.

الحسابات الحقيقية أو الدائمة:

تتضمن حسابات الأصول والخصوم ورأس المال، لا يتم إقفالها إنما يتم ترحيل أرصدتها إلى الفترة المحاسبية التالية، تظهر في قائمة المركز المالي، لها صفة الدوام والاستمرار.

إقفال الحسابات وتدويرها:

تقوم الشركات بإعداد قيود إقفال الحسابات الاسمية أو الوهمية باستخدام حساب جديد يعرف باسم حساب ملخص الدخل أو حساب الأرباح والخسائر، على أن يتم إقفاله فيما بعد في حساب الأرباح المبقاة (الأرباح المحتجزة)،

وتلخص العملية بإعداد قيود الإقفال الآتية:

– إقفال أرصدة حسابات الإيرادات

تقفل حسابات الايرادات في حساب الأرباح والخسائر عن طريق تسجيل أرصدة حسابات الإيرادات مدينة (عكس طبيعتها) وجعل حـ/الأرباح والخسائر دائناً بالمجموع الكلي لهذه الإيرادات.

– إقفال أرصدة حسابات المصروفات

تقفل حسابات المصروفات في حساب الأرباح والخسائر وذلك عن طريق تسجيل أرصدة حسابات المصروفات المختلفة دائنة (عكس طبيعتها) وجعل الأرباح والخسائر مديناً بالمجموع الكلي لهذه المصروفات.

– إقفال حـ/الأرباح والخسائر

إقفال حـ/الأرباح والخسائرفي حـ/الأرباح المبقاة عن طريق تسجيل حـ/الأرباح والخسائر مديناً وحـ/الأرباح دائناً، وذلك في حالة وجود صافي ربح، أما في حالة صافي الخسارة فيتم جعل حـ/الأرباح والخسائر دائناً، وحـ/الأرباح المبقاة مديناً.

– توزيعات الارباح

عند حدوث توزيعات للأرباح للملاك، فإنه يجب إقفال رصيد حـ/توزيعات الأرباح في حـ/الأرباح المبقاة أي يتم تسجيل حـ/توزيعات الأرباح دائناً (عكس طبيعتها)، والأرباح المبقاة مديناً بالمبلغ نفسه.

تدوير الارصدة

ثم تتم عملية ترحيل قيود الإقفال إلى حسابات دفتر الأستاذ في الدورة المحاسبية، ويترتب على عملية إقفال الحسابات أن تصبح أرصدة جميع الحسابات المؤقتة صفراً.

أما الحسابات الدائمة أو الحقيقية لا يتم إقفالها أبداً من الفترة المحاسبية لأخرى، بل تقوم الشركات بتدوير أرصدة تلك الحسابات للفترة المالية الجديدة.

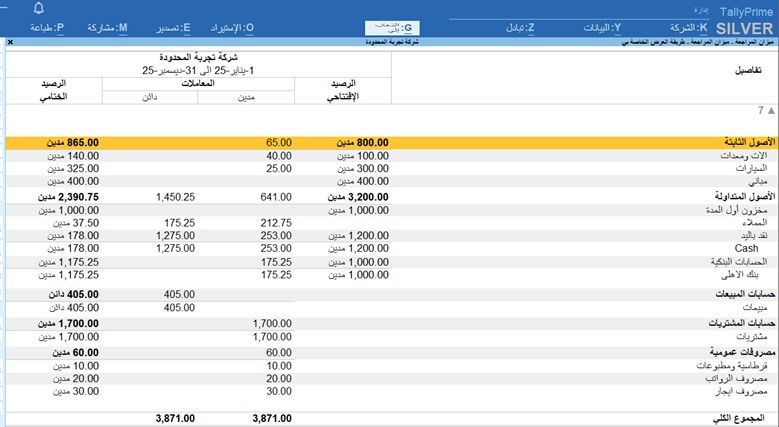

ميزان المراجعة بعد الإقفال:

بعد إقفال المصروفات والإيرادات يتم إعداد ميزان المراجعة بالأرصدة الموجودة للتأكد من تساويها عند انتهاء الدورة المحاسبية، وإعداد الميزانية التي ستحتوي الحسابات الحقيقية الدائمة وأنها جاهزة للتدوير لتسجيل العمليات الحسابية من جديد في الفترة المحاسبية القادمة.

برنامج تالي المحاسبي يختصر عليك الجهد والوقت ويقوم بعمل كل ذلك اليا

كل ما عليك فعله هو فقط اضافة فترة مالية للسنة الجديدة ليقوم البرنامج بالتدوير اليال واقفال الارباح فى الارباح المبقاه

التسويات واضافة عمليات وقيود على السنة المنتهية بعد تدوير الارصدة

في حال عمل اى تعديلات او تسويات بعد تدوير الارصدة على بيانات السنة المنتهية ، يقوم برنامج تالي بترحيلها تلقائيا الى السنة الجديدة